Zu einer PDF-Variante dieses Factsheets geht es hier.

KONTEXT

Im März 2015 wurde ein Interview des damaligen griechischen Finanzministers Yanis Varoufakis von 2014 publik, in dem er noch als Wirtschaftswissenschaftler feststellte, dass Athen seine Schulden niemals werde zurückzahlen können. Der bayrische Finanzminister Markus Söder reagierte hierauf mit einer strikten Ablehnung eines Schuldenschnitts für Griechenland. Ein solcher bringe keine ökonomischen Verbesserungen und berge eine erhebliche Ansteckungsgefahr für die ganze Eurozone.

Anfang 2015 verhandelte die griechische Regierung unter Premierminister Tsipras und Finanzminister Varoufakis mit den Gläubigerinstitutionen EU-Kommission, Europäische Zentralbank (EZB) und Internationaler Währungsfond (IWF) (sog. „Troika“) über die Auszahlung weiterer Hilfsgelder an Griechenland, das zum damaligen Zeitpunkt kurz vor der Staatspleite stand.

FAKTENCHECK

Wenn man Söders Vergleich mit Griechenlands Lage zu Ende denkt, handelt es sich beim „Sparkassenkunden“ um eine Privatperson, die finanziellen Forderungen ihrer Gläubiger, wie z. B. der Sparkasse, nicht mehr nachkommen kann. Für diesen Fall gibt es aber außergerichtliche Verfahren oder die sog. Privatinsolvenz. Söders Aussage ist hinsichtlich beider Verfahren nicht folgerichtig:

- Außergerichtliche Einigung: Zunächst muss der/die SchuldnerIn versuchen, sich mit den Gläubigern auf eine Vorgehensweise zu einigen. Dabei wird eine Summe ermittelt, die er/sie tatsächlich noch bezahlen kann. Bei diesem Vorgehen verzichten die Gläubiger meist auf einen Teil der Schulden.2

- Privatinsolvenzverfahren: Sollte eine Einigung nicht gelingen, kann beim zuständigen Amtsgericht Privatinsolvenz beantragt werden. In diesem staatlich geregelten Verfahren bezahlt der/die SchuldnerIn erstmal keine Schulden mehr ab. Über einen Zeitraum von sechs Jahren müssen stattdessen bis auf ein Existenzminimum das Gehalt und Vermögenswerte abgegeben und strenge Auflagen erfüllt werden. Danach werden Schulden erlassen bzw. die Person ist schuldenfrei.3

Generell keine Zurückzahlung von Staatskrediten: Fast alle Staaten nehmen Schulden auf. Denn die Kreditaufnahme durch Staaten erfüllt wichtige Funktionen wie z.B. die Finanzierung von öffentlichen Ausgaben oder das Ankurbeln der Wirtschaft durch Konjunkturprogramme. Ziel der Finanzpolitik ist daher nicht die Rückzahlung der Schulden, sondern Haushalts- und Währungsstabilität. Selbst der für seine Sparpolitik bekannte Bundesfinanzminister Schäuble antwortete auf die Frage, wann Deutschland seine Schulden zurückgezahlt haben werde, mit „Hoffentlich nie!“4. Schon für jede gewöhnliche staatliche Kreditaufnahme ist der Vergleich mit Privatpersonen also weder aussagekräftig noch angemessen.

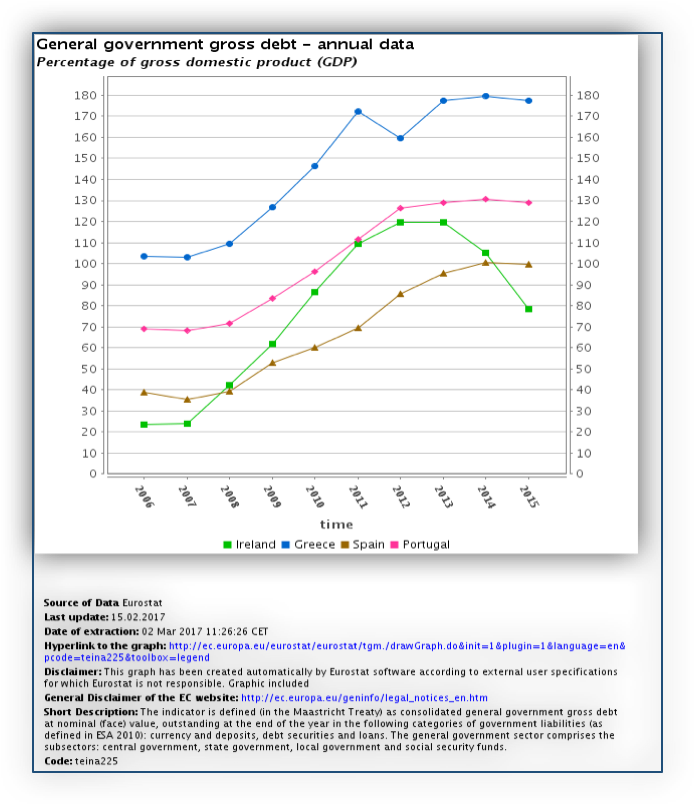

Staatsverschuldung muss stabil sein: Problematisch wird es erst, wenn ein Staat die Kontrolle über seine Schulden verliert. Das kann aufgrund schlechter Haushaltsdisziplin geschehen, aber auch durch unerwartete externe Entwicklungen. So mussten von der internationalen Finanzkrise betroffene Länder wie Spanien, Irland oder Portugal trotz eigentlich relativ gesunder Staatsfinanzen u.a. durch Bankenrettungen plötzlich große Ausgaben leisten, die den Schuldenstand vervielfachten (s. Abb. 3).5

Risikozinsen: Die Zinsen, die ein Staat für neue Kredite bezahlt, bestehen z. T. aus einer Risikoprämie, die bei Staaten mit schlechter Kreditwürdigkeit besonders hoch ist. Hat ein Staat erst mal den Ruf, in finanzielle Schieflage geraten zu sein, z. B. durch eine Herabstufung von Ratingagenturen wie Standard & Poor‘s, schießen diese Risikoprämien in die Höhe. Die dadurch explodierende Zinslast kann die Staatsverschuldung untragbar machen, bis eine Finanzierung an den Finanzmärkten nicht mehr möglich ist.6 Dies war z. B. auch bei der Entwicklung der Rendite für griechische Staatsanleihen zu beobachten, nachdem 2010 das wahre Ausmaß der griechischen Haushaltsdefizite bekannt wurde (s. Abb. 1).

Gefahr der Zahlungsunfähigkeit: Die Zahlungsunfähigkeit eines Landes kann durch zwei sich gegenseitig verstärkende Teufelskreise gefährdet werden:

- Finanzierung am Markt: Betrachten die Anleger ein Land erstmal als pleite, leihen sie ihm kein Geld mehr. Somit entsteht ein Teufelskreis, in dem Zinsen und Schuldenstand sich gegenseitig in die Höhe treiben und es droht die Zahlungsunfähigkeit, außer wenn andere Kreditgeber – wie bei Griechenland die EU und der IWF – einspringen. Aufgrund der Rettungspakete sind die Zinsen Griechenlands und der anderen Krisenländer mittlerweile wieder relativ niedrig (s. Abb. 2) und Laufzeiten wurden gestreckt. Deswegen meinen Gegner eines Schuldenschnitts, die Schuldenlast sei mittlerweile tragbar.7

- Wirtschaftliche Situation: Dies verkennt jedoch einen weiteren Teufelskreis auf Seiten der Staatseinnahmen: Ist ein Land wirtschaftlich in der Krise, sinken auch die Steuereinnahmen, die zur Rückzahlung der Kredite gebraucht werden, sowie das Bruttoinlandsprodukt (BIP). Mit sinkender Wirtschaftskraft steigt aber die Schuldenrate, was wiederum ein negatives Signal für Anleger darstellt.8

Keine Insolvenzverfahren für Staaten: Sollte Griechenland seine Schulden wirklich nicht zurückzahlen können, gibt es anders als für Privatpersonen kein geregeltes Insolvenzverfahren – es droht der ungeordnete Staatsbankrott. Dieser hätte gravierende Folgen für die Bevölkerung und den gesamten Wirtschaftsraum des betroffenen Landes.9 Die Konsequenzen – wie sie im Falle der ca. 10 Mio. GriechInnen teilweise bereits jetzt zu beobachten sind – reichen von der Nichtauszahlung von Beamtengehältern, Renten und Sozialleistungen, dem Verfall von Infrastruktur und erhöhter Arbeitslosigkeit bis zu Versorgungslücken bei lebenswichtigen Importgütern wie z. B. Medikamenten.10 Der Weg zurück an die Finanzmärkte wäre auf lange Sicht versperrt.11 Ein Staatsbankrott Griechenlands hätte aber auch negative Auswirkungen für das europäische Wirtschaftssystem und die Weltwirtschaft im Ganzen und bärge eine erhebliche Ansteckungsgefahr im Euroraum.

Hürden für einen Schuldenschnitt: Bei der Debatte über einen Schuldenschnitt für Griechenland müssen immer auch politische und rechtliche Hürden bedacht werden. So müssten einem Schuldenschnitt eventuell alle Parlamente der EU-Mitgliedstaaten zustimmen und er könnte eine Klagewelle vor dem Gerichtshof der EU und nationalen Gerichten hervorrufen.

Schuldenschnitt für Deutschland: Darüber, ob ein Schuldenschnitt Griechenland helfen könnte, herrscht unter ExpertInnen aus Politik und Wissenschaft Uneinigkeit. So fordert im Gegensatz zu Söder mittlerweile sogar der IWF einen Schuldenschnitt für Griechenland.12 Ein Schuldenschnitt bleibt aber trotzdem nur ein allerletzter Ausweg, um einen ungeordneten Staatsbankrott zu vermeiden. Auch Deutschlands Kreditwürdigkeit wurde nach dem 2. Weltkrieg übrigens erst durch einen umfangreichen Schuldenschnitt der Alliierten wieder hergestellt und somit die Reintegration in die Weltwirtschaft und letztlich der wirtschaftliche Aufschwung der 1950er Jahre ermöglicht.13

Experten sind sich uneinig darüber, ob ein Schuldenschnitt die Lösung für die finanzielle Situation Griechenlands ist oder nicht. Ein Schuldenschnitt bedeutet aber keinesfalls, Kredite „einfach“ nicht mehr zurückzubezahlen. Problematisch ist daher nicht Söders Ablehnung eines Schuldenschnitts, sondern der völlig unangemessene und irreführende Vergleich der griechischen Situation mit einem Sparkassenkredit, mit dem er sie begründet. Denn private Kreditaufnahme und Staatsschulden lassen sich nicht ohne weiteres vergleichen.

Söder instrumentalisiert bei den BürgerInnen privat erfahrene Existenzängste wie die Schwierigkeit, einen Kredit abzubezahlen, um ein Gefühl der Ungerechtigkeit zu provozieren. Damit unterstützt er die falsche Vorstellung, es handle sich bei dem Zurückzahlen der griechischen Kredite nicht um eine Könnens- sondern eine Willensfrage. Das Bild der „faulen Pleite-Griechen“ wurde im Krisenkontext in der Boulevardpresse immer wieder hervorgeholt; es steht in einem Kontrast zu den deutschen „Sparkassenkunden“, die alle ihre Kredite zurückzahlen – was auch nicht stimmt.14 Die gravierenden humanitären Konsequenzen eines Staatsbankrotts fallen dabei völlig unter den Tisch.

Somit wird die hochkomplexe Debatte über die griechische Finanzsituation emotionalisiert und ungebührend vereinfacht. Es entsteht eine normative Bewertung der Schuldenfrage statt einer sachlichen Diskussion über die ökonomisch Vor- und Nachteile eines Schuldenschnitts, in welcher Söder seine Ablehnung des Schuldenschnitts ja durchaus legitim begründen könnte.

Abb. 1: Rendite zehnjähriger Staatsanleihen Europa 2007-201415

Lizenz: cc by-nc-nd/3.0/de/ (bpb)

Abb.2: Auswirkungen der Interventionen der EZB zur Beruhigung der Märkte für Staatsanleihen16

Abb. 3: Entwicklung des öffentlichen Schuldenstands in Griechenland, Irland, Spanien und Portugal 2006-201517

Glossar

- Staatsanleihen: Wie Unternehmen können sich auch Staaten auf dem Kapitalmarkt Geld leihen – in Form von sog. Staatsanleihen. Durch den Kauf einer solchen Anleihe, normalerweise an der Börse, wird der Käufer zum Gläubiger des Staates. Dieser muss dann Verzinsung und Rückzahlung gewährleisten. Je nach wirtschaftlicher Lage des Herausgeberlandes werden Staatsanleihen eigentlich eher als risikoarme Investitionen angesehen. Sie haben normalerweise relativ lange Laufzeiten und werden fest verzinst. Der Wert von Staatsanleihen wird durch die Bonität, also die Kreditwürdigkeit der Länder, beeinflusst. Diese wird von Ratingagenturen wie Moody’s, Standard & Poor’s oder Fitch ermittelt und beeinflusst damit den Zinssatz, den die Staaten auf die Anleihe zahlen müssen, und der durch das Risiko der regelmäßigen Zinszahlung und der Rückzahlung beeinflusst wird.18

- Schuldenschnitt: Wenn einem Schuldner ein Teil seiner Schulden dauerhaft erlassen wird, spricht man von einem Schuldenschnitt (oder auch Haircut oder harte Umschuldung). Anders als bei einer Insolvenz verlieren die Gläubiger dabei aber nur einen Teil der Forderungen. Die Idee ist, die Situation des Schuldners soweit zu verbessern, dass er den Rest seiner Schulden abbezahlen kann. Allerdings geht mit dem Schuldenschnitt auch eine starke Verschlechterung der Kreditwürdigkeit einher, sodass eine weitere Finanzierung am Kapitalmarkt schwieriger wird.19

Wo finde ich diese Informationen?

¹Welt Online: Warum Söder den Griechen eine letzte Chance gibt, 11.3.2015, http://www.welt.de/politik/deutschland/article138274710/Warum-Soeder-den-Griechen-eine-letzte-Chance-gibt.html (letzter Zugriff: 3.8.2016).

²Deutsche Handwerkszeitung: So funktioniert das Privatinsolvenzverfahren, 8.10.2015, http://www.deutsche-handwerks-zeitung.de/so-funktioniert-das-privatinsolvenzverfahren/150/3093/314316 (letzter Zugriff: 27.2.2017).

³Focus: Wie das Privatinsolvenzverfahren heute funktioniert, 2012, http://www.focus.de/finanzen/banken/kredit/tid-7291/privatinsolvenz_aid_131277.html (letzter Zugriff: 16.1.2017).

⁴Süddeutsche Zeitung: Schulden sind gut, 14.10.2013, http://www.sueddeutsche.de/wirtschaft/staatshaushalte-schulden-sind-gut-1.1794160 (Letzter Zugriff: 6.2.2017).

⁵Eurostat: General government gross debt – annual data, o. D., http://ec.europa.eu/eurostat/tgm/graph.do?tab=graph&plugin=1&pcode=teina225&language=en&toolbox=data (letzter Zugriff: 2.3.2017).

⁶Landeszentrale für politische Bildung Baden-Württemberg: Euro-Krise, 2017, https://www.lpb-bw.de/euro_krise.html (letzter Zugriff: 23.2.2017).

7 Zeit Online: Streitfall / Schuldenschnitt: Fordert Athen das Falsche? Eine Kolumne von Mark Schieritz und Philip Faigle, 12.2.2015, http://www.zeit.de/2015/07/schuldenschnitt-griechenland-pro-contra-streitfall-schieritz (letzter Zugriff: 23.3.2017).

⁸Die Staatsschuldenrate drückt das Verhältnis zwischen Staatsschulden und dem BIP (also der Wirtschaftsleistung) eines Landes in Prozent aus. Sinkt das BIP, so steigt die Schuldenrate – auch wenn eigentlich keine neuen Schulden dazugekommen sind.

⁹Frankfurter Allgemeine Zeitung: Wann ist der Staat bankrott? 25.2.2009, http://www.faz.net/aktuell/wirtschaft/wirtschaftswissen/verschuldung-wann-ist-der-staat-bankrott-1582151.html (letzter Zugriff: 20.2.2017).

¹⁰Frankfurter Allgemeine Zeitung: Wann ist der Staat bankrott? 25.2.2009, http://www.faz.net/aktuell/wirtschaft/wirtschaftswissen/verschuldung-wann-ist-der-staat-bankrott-1582151-p2.html (letzter Zugriff: 20.2.2017).

11Handelsblatt: Griechenland-Umschuldung – Desaster oder Befreiung? 11.5.2017, http://www.handelsblatt.com/politik/international/pro-und-contra-griechenland-umschuldung-desaster-oder-befreiung-/4078176.html (letzter Zugriff: 23.2.2017).

12 International Monetary Fund: Excerpt from a Eurogroup Press Conference on Greece, 25.5.2016, http://www.imf.org/en/news/articles/2015/09/28/04/54/tr052516a6 (letzter Zugriff: 17.5.2017)

13 Zeit Online: Fast wie die Griechen, 2011, http://www.zeit.de/2011/36/Umschuldungen (letzter Zugriff: 19.1.2017).

14 Allein 2015 meldeten in Deutschland über 100.000 Personen Privatinsolvenz an: Statista: Anzahl der Privatinsolvenzen in Deutschland von 2000 bis 2015, o. D., https://de.statista.com/statistik/daten/studie/150565/umfrage/privatinsolvenzen-in-deutschland-seit-2000/ (letzter Zugriff: 19.1.2017).

15 Bundeszentrale für politische Bildung: Europäische Schuldenkrise – Rendite zehnjähriger Staatsanleihen, 2014, http://www.bpb.de/politik/wirtschaft/schuldenkrise/194909/infografiken-schluesseldaten-zur-europaeischen-schuldenkrise (letzter Zugriff: 2.3.2017).

¹⁶Henrik Enderlein, Enrico Letta u.a.: Repair and Prepare: Der Euro und Wachstum nach dem Brexit, 2016,

Gütersloh, Berlin, Paris: Bertelsmann Stiftung, Jacques Delors Institut – Berlin und Institut Jacques

Delors in Paris, https://www.bertelsmann-stiftung.de/fileadmin/files/Projekte/88_Europa_staerken_und_verbinden/Repair_and_Prepare-Euro_und_Wachstum_nach_dem_Brexit.pdf (letzter Zugriff: 23.3.2017).

¹⁷Eurostat: General government gross debt – annual data, o. D., http://ec.europa.eu/eurostat/tgm/graph.do?tab=graph&plugin=1&pcode=teina225&language=en&toolbox=data (letzter Zugriff: 2.3.2017).

¹⁸Finanztreff.de: Was sind Staatsanleihen, o. D., http://www.finanztreff.de/wissen/anleihen/was-sind-staatsanleihen/5275 (letzter Zugriff: 27.2.2017); Euro.de: Was versteht man unter Staatsanleihen? O.D., https://euro.de/anlegen/was-versteht-man-unter/staatsanleihen.html (letzter Zugriff: 27.2.2017).

¹⁹DIW Glossar: Schuldenschnitt, o. D., https://www.diw.de/de/diw_01.c.413358.de/presse/diw_glossar/schuldenschnitt.html (letzter Zugriff: 27.2.2017).