Zu einer PDF-Variante dieses Factsheets geht es hier.

KONTEXT

In dem oben angesprochenen Artikel des Online-Portals „Deutsche Wirtschafts Nachrichten“ („DWN“) wird kritisiert, dass die EZB durch ihre Niedrigzinspolitik („Kamikaze-Politik“) die deutschen SparerInnen enteigne. Profitieren würden von der „Komplett-Spülung mit wertlosem Geld“ im „Euro-Korsett“ nur die Wirtschaft und die Parteien. Die SparerInnen würden hingegen „zugleich belogen und in den kollektiven Harakiri getrieben“, da aufgrund der niedrigen Zinsen die Vermögen abschmelzen würden. Der Vorwurf der Enteignung ist bis heute aktuell und wird weiterhin in Medien (Zeit Online: „Wir Sparbuchdeutschen“, 9.3.2017, „Minizinsen, […] die die Anleger praktisch enteignen“2) oder von PolitikerInnen wie Markus Söder, CSU, (im Interview mit der Bild am Sonntag, 16.4.2016: „Die deutschen Sparer werden schleichend enteignet“3) erhoben.

Die Finanz- und Wirtschaftskrise hat im Euroraum eine anhaltende Phase schwachen wirtschaftlichen Wachstums ausgelöst und die Inflationsrate (s. Anhang) sank im Oktober 2013 auf 0,7 Prozent4 ab. Dies veranlasste die EZB u.a. dazu, die Leitzinsen zu senken (Schlagwort: Niedrigzinspolitik), da eine 0 Prozent-Inflationsrate für die Wirtschaft gefährlich ist. 5 Mittelfristig versucht die EZB, die Preisstabilität in der Eurozone bei einer Inflationsrate von unter, aber nahe 2 Prozent zu halten, um zur Wirtschaftsaktivität und zum Beschäftigungsgrad beizutragen.6 Im März 2016 sah sich die EZB dazu gezwungen, diese Niedrigzinspolitik noch weiter zu intensivieren und senkte daher den Leitzins bis auf weiteres sogar auf 0 Prozent.7

FAKTENCHECK

Niedrigzinspolitik zur Gewährleistung von Preisstabilität: Oberstes Ziel der EZB ist laut ihrem Mandat, Preisstabilität zu gewährleisten. Diese sieht die EZB als gesichert an, wenn der Inflationswert von unter, aber nahe 2 Prozent für das Euro-Währungsgebiet über einen mittelfristigen Zeitraum gehalten wird (à Factsheet EZB-OMT).8

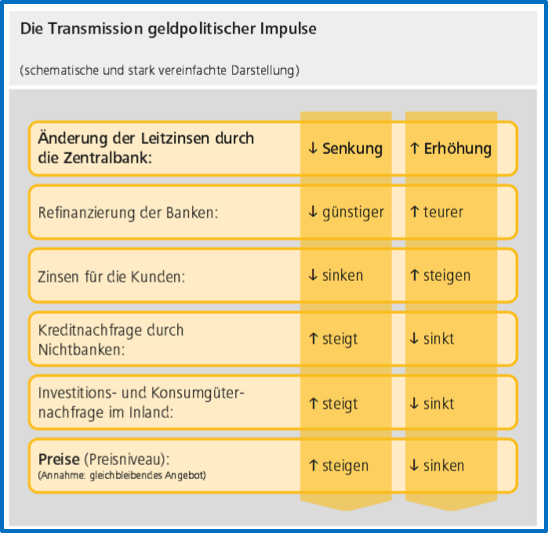

- Leitzinsen: Ein Mittel dazu ist die Erhöhung oder Senkung der Leitzinsen, die angeben, zu welchen Zinssätzen sich Geschäftsbanken bei der EZB Geld beschaffen oder anlegen können (s. Anhang).9 Sie beeinflussen zum einen die Zinsen, die man auf Ersparnisse bspw. auf Sparbüchern von den Geschäftsbanken angerechnet bekommt (sog. Nominalzinsen), und zum anderen auch solche, die bei Aufnahme eines Kredits gezahlt werden müssen.

- Wirkung der Niedrigzinspolitik: Eine Senkung der Leitzinsen kann unter bestimmten Bedingungen zur Folge haben, dass SparerInnen weniger Zinsen auf ihre Einlagen erhalten,10 aber gleichzeitig kann die Senkung zu günstigeren Finanzierungsbedingungen führen (s. Abb. 1 im Anhang).11 Denn mit der Senkung der Leitzinsen will die EZB neben der Stabilisierung des Preisniveaus zusätzlich Investitionen anregen, um die Wirtschaft im gesamten Euroraum anzukurbeln.12 Die Niedrigzinspolitik ist vor allem als eine Reaktion auf die schlechte Wirtschaftslage in Südeuropa zu verstehen.13

Zum Begriff Enteignung: Nach dem deutschen Recht ist eine Enteignung die Entziehung von Eigentum durch einen staatlichen Hoheitsakt auf Grundlage eines Gesetzes. Dies geschieht zum Wohl der Allgemeinheit und gegen Entschädigung (Art. 14 Abs. 3 GG).14 Folglich setzt dies voraus, dass eine Person tatsächlich einen rechtlichen Anspruch auf den entzogenen Gegenstand hat,15 was im Falle von Zinsen auf Ersparnissen nicht der Fall ist. Die EZB ist außerdem kein staatlicher Akteur, der entsprechende Hoheitsakte erlassen kann. Somit kann im Zusammenhang der Niedrigzinspolitik der EZB von einer Enteignung sowohl nach der Bedeutung des Begriffs als auch nach juristischer Auslegung nicht gesprochen werden.

Entwertung der Ersparnisse kein Sonderfall: Allerdings ist eine Entwertung von Spareinlagen zu beobachten, da das Geld durch Inflation weniger „Wert“ ist und die niedrigen Zinsen diesen Wertverlust nicht ausgleichen können.

- Inflation und Realzins: Wenn das Preisniveau steigt, also wenn man für eine Geldeinheit weniger Waren bzw. Dienstleistungen erwerben kann (Entwertung des Geldwerts), spricht man im allgemeinen Sprachgebrauch von Inflation.16 Zieht man die Höhe der Inflation von der Höhe der Nominalzinsen, die auf Ersparnisse angerechnet werden, ab, erhält man den Realzins (s. Anhang). Dieser gibt tatsächlich an, ob ein Geldvermögen bei steigender Inflation an Wert verliert (negativer Differenzwert) oder umgekehrt bei abnehmender Inflation an Wert gewinnt (positiver Differenzwert). Im Idealfall übersteigen die Nominalzinsen den Geldwertverlust und SparerInnen erhalten Renditen.

- Entwertung: Im Fall, dass die Geldwertverluste durch die Nominalzinsen nicht mehr ausgeglichen werden können, verlieren die Ersparnisse an Wert, da der Geldbetrag langsamer wächst (Nominalzinsen) als der Geldwert sinkt (Inflation) (s. Abb. 2 im Anhang).17 Die EZB muss mit ihrem Leitzins die Zinsen in der Volkswirtschaft aber mittelfristig stabil halten, daher wäre es kontraproduktiv auf solche kurzfristigen Inflationsschwankungen zu reagieren. Sie sollte sich daher eher von Entwicklungen am Arbeitsmarkt, bei Investitionen und bei der Kreditvergabe leiten lassen, also Entwicklungen die langfristig zu niedriger oder zu hoher Inflation führen können. In Deutschland kam es ohne Leitzinsänderung der EZB bspw. im März 2017 (lag bei O Prozent) bei einer gestiegenen Inflationsrate von 1,6 Prozent18 daher zu einer Entwertung.

- Kein Sonderfall: Jedoch kann eine Entwertung der Spareinlagen auch unabhängig von den Leitzinsen erfolgen. Laut der Deutschen Bundesbank war dies in den vergangenen Jahrzehnten, auch vor der Finanzkrise, sogar eher die Regel.19 Entscheidend dafür, ob es langfristig positive oder negative Realzinsen gibt, ist nämlich weniger der Leitzins, sondern eher die Nachfrage nach Investitionen und das Angebot von Ersparnissen. Eine Gesellschaft, in der viel investiert wird, hat daher eher höhere Zinsen, da Spareinlagen nachgefragt sind. Die EZB zielt eben darauf ab, solche Investitionen wieder anzukurbeln.

Differenzierung der Anlageformen: Eine Generalisierung, dass alle deutschen BürgerInnen gleichermaßen betroffen wären, ist nicht zutreffend. Es kommt sehr stark darauf an, was für Anlageformen der/die Einzelne im Detail gewählt hat.20 So werfen bspw. ältere Sparverträge oder Versicherungen häufig noch höhere Zinsen ab. Auch wer sein Geld in Aktien oder Investmentfonds anlegt, ist von den niedrigen Zinsen nicht direkt betroffen, da der Gewinn von Aktienkursen abhängt.21

Vorteile der Niedrigzinspolitik: Nicht allein die Wirtschaft kann von den niedrigen Zinsen profitieren, sondern auch private Haushalte, denn sie können Kredite mit niedrigeren Zinsen bei den Banken aufnehmen. Auch wer sich verschuldet, hat etwas davon, da die Zinsen auf Schulden bzw. Kredite günstiger bedient werden können.22 Ebenso erhalten Staaten günstigere Kredite und können so ihre Staatsbudgets stärken,23 was sich auch positiv auf den Bundeshaushalt auswirkt (à Factsheet Schuldenschnitt).

Dass die deutschen SparerInnen enteignet würden, und somit impliziert wird, dass die EZB die „deutschen Sparer“ absichtlich um ihr Geld bringen möchte, kann nicht behauptet werden. Allenfalls ist eine Entwertung der Ersparnisse zu beobachten, die allerdings auch unabhängig von der Niedrigzinspolitik erfolgen kann. Angesichts dieser Tatsache von „Enteignung“ zu sprechen, ist jedoch nicht nur sachlich, sondern auch nach rechtlicher Auslegung kaum haltbar.

Die ökonomischen Hintergründe der EZB-Entscheidung zur Niedrigzinspolitik werden selten ausreichend dargelegt. Denn hierbei geht es vor allem um die Senkung des Leitzinses als Instrument zur Stabilisierung der Preise und zur Ankurbelung der Wirtschaft im gesamten Euroraum, wovon auch Exporte und Arbeitsplätze in Deutschland abhängen. Einseitige, zugespitzte Darstellungen des Wertverlusts der Einlagen deutscher SparerInnen pauschalisieren. Damit wird versucht, Betroffenheit auszulösen, obwohl die Niedrigzinspolitik nicht alle Anleger und Schuldner gleichermaßen benachteiligt, sondern sich auf verschiedene Weise und nicht nur negativ auswirkt.

Durch bildhafte sprachliche Elemente wie das Bild der „Schafe“ werden die deutschen SparerInnen als eine ahnungslose, Masse dargestellt, die von der EZB enteignet würden und nach der „Schur“ nackt, also ihrer Ersparnisse beraubt, dastünden. So wird mit europaskeptischen Sprachbildern Stimmung gegen die EZB gemacht. Durch Vereinfachung und Emotionalisierung werden Existenzängste von BürgerInnen gezielt angesprochen statt eine differenzierte Debatte zu fördern.

Abb. 1: Auswirkungen von Leitzinsänderungen24

Abb. 2: Entwertung der Ersparnisse

- Glossar

- Inflation: Wenn das Preisniveau steigt, also wenn man für eine Geldeinheit weniger Waren bzw. Dienstleistungen erwerben kann (Entwertung des Geldwerts), spricht man im allgemeinen Sprachgebrauch von Inflation. Den Anstieg des Preisniveaus zwischen zwei Zeitpunkten bezeichnet man als Inflationsrate. Deflation beschreibt die gegenteilige Bewegung, also wenn das Preisniveau sinkt.25

- Realzins: Der Realzins ist der Ertrag, der sich unter Berücksichtigung der Inflation ergibt. Er gibt also an, wie viel ein/e AnlegerIn tatsächlich nach Abzug der Inflationsrate an Zinserträgen erhält. Berechnet wird er aus der Differenz zwischen Nominalzins und Inflationsrate. Wenn also der Nominalzins sinkt und die Inflationsrate gleichzeitig steigt, verringert sich der Realzins (Nominalzins – Inflationsrate = Realzins).27

- Leitzins: Die Leitzinsen werden von der EZB festgelegt. Zu diesen Zinssätzen können sich Geschäftsbanken bei der EZB Geld beschaffen oder anlegen. Die Leitzinsen stellen das zentrale geldpolitische Instrument der EZB dar, da sie die allgemeinen Zinsverhältnisse am Geldmarkt beeinflussen und das oberste Ziel der Preisstabilität sicherstellen (s. Abb. 1 im Anhang).28

- Preisstabilität: Preisstabilität bedeutet, dass der Euro dauerhaft seinen Wert behält. Hier geht es nicht um die Stabilität von einzelnen Preisen, wie der Name vermuten lassen würde, sondern um die des Preisniveaus, also den Durchschnitt aller Waren- und Dienstleistungspreise insgesamt. Die EZB strebt eine Inflationsrate von unter aber nahe bei zwei Prozent für das Euro-Währungsgebiet über einen längeren Zeitraum an. 29

- Nominalzins: Der Nominalzins wird von Banken ausgeschrieben und auf das jeweilige Ersparte, bspw. auf Sparbücher, gezahlt. Da der Nominalzins sich alleinig auf die Höhe der Zinsen bezieht, die eine Bank dafür bezahlt, dass man Geld bei ihr anlegt, gibt er keinerlei Auskunft darüber, wie hoch der Zinsertrag tatsächlich ist. Denn ein eventueller Wertverlust bzw. -steigerung des Geldes durch Inflation oder Deflation wird nicht berücksichtigt.26

Wo finde ich diese Informationen?

1 Überschrift eines Artikels der Deutschen Wirtschafts Nachrichten vom 7.6.2014: https://deutsche-wirtschafts-nachrichten.de/2014/06/07/enteignung-die-deutschen-sparer-werden-wie-schafe-zur-schur-gefuehrt/ (letzter Zugriff: 14.3.2017).

2 Zeit Online: Wir Sparbuchdeutschen, 2017, http://www.zeit.de/wirtschaft/geldanlage/2017-03/geldanlage-sparen-enteignung-zinsen (letzter Zugriff: 29.3.2017).

3 Roman Eichinger/Burkhard Uhlenbroich: Bayerns Finanzminister: „Die deutschen Sparer werden enteignet“, in: Bild am Sonntag, 16.4.2016, http://www.bild.de/politik/inland/markus-soeder/die-deutschen-sparer-werden-enteignet-45401438.bild.html (letzter Zugriff: 9.5.2017).

4 Weidmann, Jens: Herausforderungen des Niedrigzinsumfelds, Rede beim Wirtschaftstag der Volks- und Raiffeisenbanken, 2013, https://www.bundesbank.de/Redaktion/DE/Reden/2013/2013_11_13_weidmann.html#doc160360bodyText3 (letzter Zugriff: 9.5.2017).

5 Bertelsmann Stiftung/Jacques Delors Institut – Berlin (Hrsg.): Niedrigzinsen: Ist die Politik der EZB richtig?, Europa Briefing,2017.

6 Europäische Zentralbank: Die Geldpolitik der EZB, 2011, in: https://www.ecb.europa.eu/pub/pdf/other/monetarypolicy2011de.pdf?0651d17c4b69dd55f5d21d93aa600694, S. 60 (letzter Zugriff: 8.5.2017).

7 Selmayr, Martin: Europäische Zentralbank, 2016, in: Weidenfels, Werner/Wessels, Wolfgang (Hrsg.): Jahrbuch der Europäischen Integration 2016, S. 122.

8 Europäische Zentralbank: Die Geldpolitik der EZB, 2011, in: https://www.ecb.europa.eu/pub/pdf/other/monetarypolicy2011de.pdf?0651d17c4b69dd55f5d21d93aa600694, S. 69 (letzter Zugriff: 8.5.2017).

9 Selmayr, Martin: Europäische Zentralbank, 2016, in: Weidenfels, Werner/Wessels, Wolfgang (Hrsg.): Jahrbuch der Europäischen Integration 2016.

10 Deutsche Bundesbank: Glossar – Leitzins, 2016, https://www.bundesbank.de/Navigation/DE/Service/Glossar/_functions/glossar.html?lv2=32040&lv3=62078#62078 (letzter Zugriff: 4.5.2017).

11 Weidmann, Jens: Herausforderungen des Niedrigzinsumfelds, Rede beim Wirtschaftstag der Volks- und Raiffeisenbanken, 2013, https://www.bundesbank.de/Redaktion/DE/Reden/2013/2013_11_13_weidmann.html#doc160360bodyText3 (letzter Zugriff: 9.5.2017).

12 Weidmann, Jens: Herausforderungen des Niedrigzinsumfelds, Rede beim Wirtschaftstag der Volks- und Raiffeisenbanken, 2013, https://www.bundesbank.de/Redaktion/DE/Reden/2013/2013_11_13_weidmann.html#doc160360bodyText3 (letzter Zugriff: 9.5.2017).

13 Selmayr, Martin: Europäische Zentralbank, 2016, in: Weidenfels, Werner/Wessels, Wolfgang (Hrsg.): Jahrbuch der Europäischen Integration 2016, S. 126.

14 Bundeszentrale für politische Bildung: Enteignung, 2015, http://www.bpb.de/nachschlagen/lexika/recht-a-z/22091/enteignung (letzter Zugriff: 28.3.2017).

15 Zeit Online: Wir Sparbuchdeutschen, 2017, http://www.zeit.de/wirtschaft/geldanlage/2017-03/geldanlage-sparen-enteignung-zinsen (letzter Zugriff: 29.3.2017).

16 Deutsche Bundesbank: Die europäische Wirtschafts- und Währungsunion, 2017, https://www.bundesbank.de/Redaktion/DE/Standardartikel/Service/Schule_und_Bildung/preisstabilitaet.html (letzter Zugriff: 2.5.2017).

17 Zins + Zinseszins: Definition des Realzins, http://www.zins-zinseszins.de/realzins/ (letzter Zugriff: 5.5.2017).

18 Statistisches Bundesamt: Verbraucherpreise, https://www.destatis.de/DE/ZahlenFakten/GesamtwirtschaftUmwelt/Preise/Verbraucherpreisindizes/Tabellen_/VerbraucherpreiseKategorien.html?cms_gtp=145112_list%253D2&https=1 (letzter Zugriff: 24.4.2017).

19 Deutsche Bundesbank: Negative reale Verzinsung von Einlagen kein neues Phänomen, 2014, http://www.bundesbank.de/Redaktion/DE/Themen/2014/2014_06_27_einlageverzinsung_in_deutschland.html (letzter Zugriff: 21.4.2017).

20 Schnabl, Gunther et al.: Ursachen und Folgen der Niedrigzinsen: Enteignung der Sparer?, 2016, in: ifo Schnelldienst 69 (13), S. 3-18.

21 Zeit Online: Wir Sparbuchdeutschen, 2017, http://www.zeit.de/wirtschaft/geldanlage/2017-03/geldanlage-sparen-enteignung-zinsen (letzter Zugriff: 29.3.2017).

22 Zeit Online: Macht der Niedrigzins arm?, 11.3.2017, http://www.zeit.de/2017/11/geldpolitik-ezb-sparer-markus-soeder-niedrigzins-fakt-fake (letzter Zugriff: 28.3.20 17).

23 Schäfer, Dorothea: „Die Niedrigzinspolitik der EZB ist im Moment unverzichtbar“, 2014, in: DIW Wochenbericht Nr. 7.2014, https://www.diw.de/documents/publikationen/73/diw_01.c.437420.de/14-7-2.pdf (letzter Zugriff: 28.3.2017).

24 Deutsche Bundesbank: Geld und Geldpolitik, 2015,

https://www.bundesbank.de/Redaktion/DE/Downloads/Veroeffentlichungen/Schule_und_Bildung/geld_und_geldpolitik.pdf?__blob=publicationFile, S. 177 (letzter Zugriff: 3.3.2017).

25 Deutsche Bundesbank: Die europäische Wirtschafts- und Währungsunion, 2017, https://www.bundesbank.de/Redaktion/DE/Standardartikel/Service/Schule_und_Bildung/preisstabilitaet.html (letzter Zugriff: 2.5.2017).

26 Arbeitsgemeinschaft Finanzen: Bedeutung von Leitzins, Nominalzins und Realzins, https://www.arbeitsgemeinschaft-finanzen.de/geldanlage/bedeutung-leitzins-nominalzins-realzins.php (letzter Zugriff: 24.4.2017).

27 Zins + Zinseszins: Definition des Realzins, http://www.zins-zinseszins.de/realzins/ (letzter Zugriff: 5.5.2017).

28 Deutsche Bundesbank: Glossar – Leitzins, 2016, https://www.bundesbank.de/Navigation/DE/Service/Glossar/_functions/glossar.html?lv2=32040&lv3=62078#62078 (letzter Zugriff: 4.5.2017).

29 Deutsche Bundesbank: Die europäische Wirtschafts- und Währungsunion, 2017, https://www.bundesbank.de/Redaktion/DE/Standardartikel/Service/Schule_und_Bildung/preisstabilitaet.html (letzter Zugriff: 2.5.2017); vgl. auch Europäische Zentralbank: Die Geldpolitik der EZB, 2011, in: https://www.ecb.europa.eu/pub/pdf/other/monetarypolicy2011de.pdf?0651d17c4b69dd55f5d21d93aa600694, S. 67ff (letzter Zugriff: 8.5.2017).